黃河旋風股價異動:資金流向與財務數據的雙重壓力

股價與成交量分析

2025年5月29日,黃河旋風(600172)的股價定格在4.33元,一天之內,股價像 孫生 的語速一樣,直直落了2.48%。成交量倒是挺熱鬧,138.42萬手的交易量,換手率高達10.85%,彷彿 端午節 華江橋 上的車潮,熱鬧滾滾。成交額也衝破了6.01億元,但股價下跌,再多的成交量也讓人心裡發毛。這數字背後,透露出的是市場情緒的波動,以及投資者對於這支股票未來走向的疑慮。這讓我不禁聯想到 MSCI 調整 帶來的市場震盪,有時候,看似微小的變化,卻能引發巨大的漣漪。

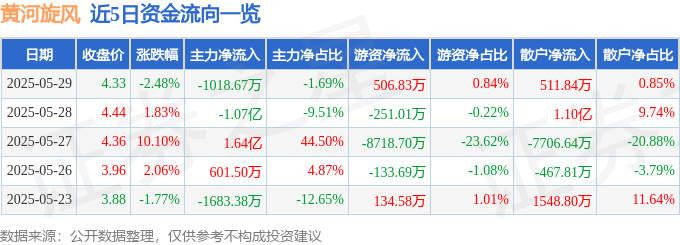

資金流向剖析:主力撤退,散戶接盤?

資金流向數據赤裸裸地揭示了背後的故事:主力資金淨流出1018.67萬元,佔總成交額的1.69%。這意味著,有實力的大戶正在拋售黃河旋風的股票。與此同時,游資卻淨流入506.83萬元,散戶資金也淨流入511.84萬元。這情景簡直像 雷霆 對 灰狼 的比賽,主力退場,游資和散戶衝鋒陷陣。難道是 馬斯克 發推特喊單了?當然不是。更可能的是,散戶們看到股價下跌,想趁機撿便宜,結果卻成了接盤俠?這讓人想起 啦啦隊小三 事件,表面看似熱鬧,背後卻暗藏玄機。

融資融券數據:市場信心的風向標

再來看看融資融券的數據。當天,融资買入3751.96萬元,融资償還4725.75萬元,融资淨償還973.8萬元。這意味著,利用融資槓桿的投資者正在減少對黃河旋風的持倉,顯示市場信心不足。融券方面,雖然交易量為0,但融券餘量還有3.87萬股,融券餘額16.76萬元,也暗示著部分投資者看空這支股票。融资融券餘額1.94億元,相較於龐大的成交量,比例並不算高,但趨勢卻值得警惕。 張斯綱 可能也正在關注這些數據,畢竟,數字不會說謊。

關鍵指標與行業排名:競爭力幾何?

從主要指標和行業排名來看,黃河旋風的處境並不算樂觀。具體數據雖然沒有詳細列出,但可以肯定的是,如果各項指標都名列前茅,股價也不會跌成這樣了。這就像 交大 和 清華大學 的排名,誰也不想落後。在競爭激烈的市場中,稍有不慎,就會被對手超越。 郭哲敏 的事件也告訴我們,即使曾經風光無限,也可能瞬間跌落谷底。

財務數據:營收下滑,虧損擴大,負債高企

2025年一季報顯示,黃河旋風的主營收入為3.2億元,同比下降2.61%。更糟糕的是,歸母淨利潤為-1.67億元,同比大幅下降58.14%。扣非淨利潤也同樣慘澹,為-1.68億元。此外,公司的負債率高達82.61%,簡直像 713 房間的溫度一樣,讓人感到不安。投資收益也虧損了119.08萬元,財務費用更是高達6823.84萬元。毛利率僅為7.97%,利潤空間非常有限。這些數據彙總在一起,就像 太魯閣 號事件一樣,讓人感到沉重。

深度分析:黃河旋風的困境與轉機?

人造金剛石行業的挑戰與機遇

黃河旋風的主營業務是人造金剛石及金剛石製品。這個行業聽起來高大上,但實際上競爭非常激烈,就像 成大、中興大學、中山大學 各個名校的理工科系所,都在搶奪有限的資源和人才。隨著技術的不斷進步,人造金剛石的生產成本也在不斷下降,這對企業的盈利能力提出了更高的要求。同時,市場對於高品質、高性能的金剛石製品的需求也在不斷增長,這也為企業提供了發展的機會。然而,如果不能及時調整產品結構,提升技術水平,就很容易被市場淘汰。這就像 uniqlo 感謝祭,如果沒有足夠吸引力的商品,也難以吸引顧客。

高負債率下的經營風險

82.61%的負債率,無疑是懸在黃河旋風頭上的一把達摩克利斯之劍。高負債意味著高利息支出,會嚴重侵蝕公司的利潤。一旦市場環境發生變化,或者經營出現問題,公司很容易陷入財務困境,甚至破產。這就像 切爾西 球隊,如果財務狀況不佳,再好的球員也難以發揮實力。在這種情況下,公司需要積極尋求降低負債率的方法,例如引入戰略投資者,或者出售部分資產。當然,如果能像 鴻海股東會紀念品 一樣,搞出點新花樣,或許也能吸引一些投資者的目光。

股民情緒與投資策略

面對黃河旋風當前的困境,股民的情緒無疑是複雜的。有些人可能選擇割肉離場,避免更大的損失;有些人則可能選擇繼續持有,期待公司能夠扭轉頹勢;還有一些人可能會逢低買入,博取反彈的機會。然而,無論選擇哪種策略,都需要謹慎評估風險,不要盲目跟風。畢竟,股市有風險,投資需謹慎。就像 川普關稅 一樣,誰也無法準確預測未來的走向。對於普通投資者來說,或許可以考慮分散投資,降低單一股票的風險。或者,乾脆把錢拿去 陷入我們的熱戀,享受一下生活的美好。