2025年伊始,全球集装箱航运市场经历了剧烈的洗牌。马士基与赫伯罗特联手成立的双子星联盟正式运营,标志着市场进入“四方争霸”的新格局,原有的2M联盟宣告解散。与此同时,THE联盟更名为PA,并与MSC展开舱位互换合作;而海洋联盟则续约,维持现有合作关系。这种新的联盟格局,即“3+1”模式,给市场带来了诸多变数,运价波动也可能超出预期。

班轮联盟的演变历经四个阶段:初步成长期(1994-2002年),行业博弈期(2002-2012年),抱团取暖期(2012-2017年)以及合作共赢期(2017-2024年)。每一次联盟的调整都与当时的全球经济形势和航运业发展阶段密切相关,反映了企业应对市场竞争和运力过剩的策略变化。

双子星联盟的成立,带来了航运网络模式的转变。马士基和赫伯罗特采用“枢纽-辐射网络”,减少主干航线挂靠港,增加支线航线以提高效率;而MSC则坚持传统模式,与其他联盟合作,力求实现更多港口的直挂。这两种模式各有优劣,客户对直航模式的偏好可能导致双子星联盟在即期市场采取更激进的报价策略。

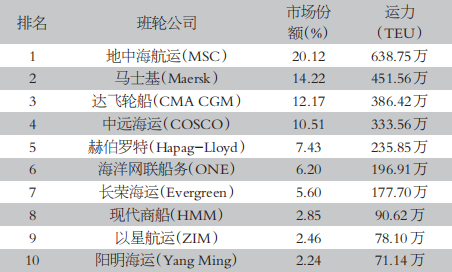

2025年2月,各联盟的市场份额也发生了变化。海洋联盟依然占据龙头地位,而双子星联盟和MSC则位居第二、第三,Premier联盟则相对较小。市场运力增长4.5%,但新船交付量下降,拆解量增大,各联盟都在积极调整策略应对变化。

另一方面,多家船司宣布3月上调运价,但市场对此反应不一。春节前,由于需求低迷,船司积极降价揽货;节后,虽然部分行业订单好转,但整体需求恢复乏力,运价仍在下行通道。一些企业通过期货市场进行套期保值,以应对运价波动风险。业内人士认为,3月份运价上涨能否实现,取决于需求端的恢复情况。地缘政治因素和潜在的关税政策变化,也给市场带来了额外的不确定性,部分货物出现抢运现象,但整体市场观望情绪浓厚。 中国经济的复苏预期,对集运市场起到一定的支撑作用。