数据背后的真相:2025年1-4月投资数据解读与隐忧

整体增速放缓:4%的增长是喜是忧?

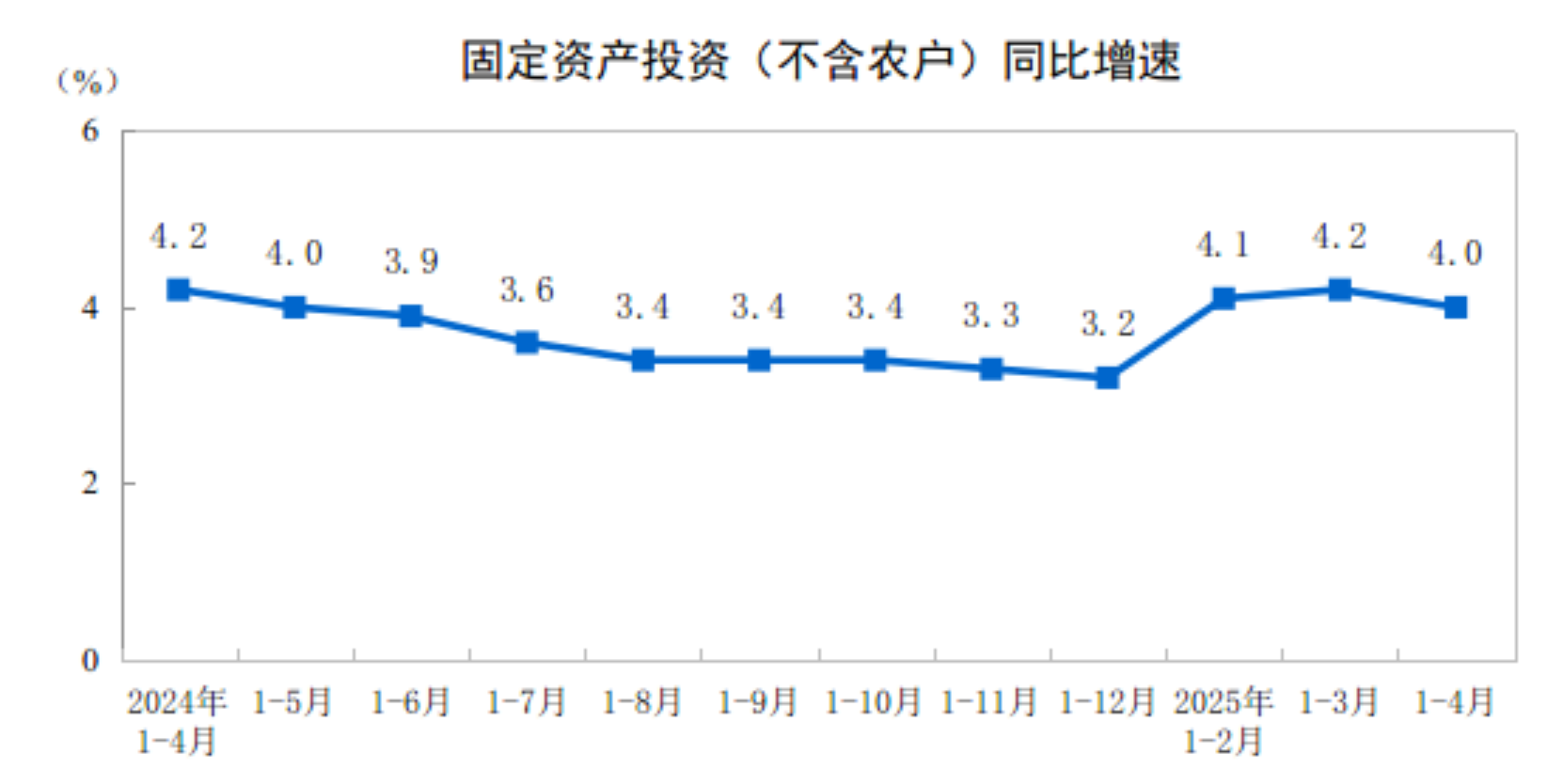

2025年1-4月,全国固定资产投资同比增长4.0%。乍一看,这个数字似乎还过得去,但如果我们仔细审视,就会发现其中隐藏着不少问题。首先,这个4.0%是“按可比口径计算”的,这意味着去年的数据经过了修订。为什么修订?很可能去年的数据并不好看,需要通过调整基数来美化今年的增长率。这种做法在统计学上很常见,但却容易掩盖真实的经济状况。

其次,4.0%的增长率放在中国经济高速发展的背景下,只能算是差强人意。要知道,过去几十年,中国固定资产投资的增速常常是两位数。如今,增速大幅放缓,这反映出整体投资意愿的下降。投资是拉动经济增长的三驾马车之一,投资乏力,经济增长的动力自然也会受到影响。

更令人担忧的是,民间固定资产投资仅增长0.2%。这意味着什么?意味着民营企业,这个中国经济中最具活力的组成部分,正在失去投资的信心。民营企业对市场变化最为敏感,他们的投资意愿是经济的晴雨表。民间投资的停滞不前,预示着未来的经济发展可能面临更大的挑战。

此外,环比数据也并不乐观。4月份固定资产投资环比增长仅为0.10%。这意味着投资增长的势头正在减弱,甚至可能出现负增长。如果这种情况持续下去,那么全年的经济增长目标恐怕难以实现。

所以,这个4.0%的增长率,并非值得庆祝的成就,而是一个需要警惕的信号。它提醒我们,中国经济正面临着前所未有的挑战,需要我们更加深入地分析问题,找到解决之道。

冰火两重天:产业投资结构性失衡

第二产业的狂欢与第三产业的落寞

从产业投资的数据来看,简直就是一场冰与火之歌。第一产业(主要是农业)投资同比增长13.2%,这或许得益于国家对乡村振兴战略的大力支持,以及对粮食安全的重视。第二产业,也就是工业,更是高歌猛进,投资同比增长11.7%。这说明,在“工业强国”的战略下,资金正源源不断地涌入工业领域,尤其是制造业。

然而,第三产业的境遇却令人唏嘘。投资同比下降0.2%,虽然降幅不大,但与一二产业的火热景象相比,简直是冰点。要知道,第三产业涵盖了服务业、房地产、信息技术等多个领域,是吸纳就业的重要渠道。第三产业投资的下降,意味着这些行业的发展可能面临困境,就业压力也会随之增大。

进一步分析第二产业的内部结构,我们发现,电力、热力、燃气及水生产和供应业的投资增长高达25.5%。这说明,能源基础设施建设正在加速,一方面是为了保障能源供应,另一方面也是为了推动能源结构的转型。但是,这种高增长是否可持续?过度投资是否会造成资源浪费?这些问题都需要我们认真思考。

基建投资:稳增长的定海神针?

在第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长5.8%。这个数据说明,基建仍然是稳增长的重要手段。水利管理业投资增长30.7%,水上运输业投资增长26.9%,航空运输业投资增长13.9%。这些数据表明,国家正在加大对水利、交通等基础设施的投入,以改善民生,促进区域经济的发展。

但是,基建投资真的能成为“定海神针”吗?过度依赖基建投资,可能会导致投资效率低下,债务风险增加。而且,基建投资往往会挤占其他领域的投资,导致经济结构失衡。更重要的是,基建投资的收益往往具有滞后性,短期内可能无法转化为经济增长的动力。

因此,我们不能将基建投资视为万能钥匙。我们需要更加注重投资的质量,提高投资效率,优化投资结构,才能真正实现经济的可持续发展。

区域经济分化:谁在狂奔,谁在掉队?

从区域投资的视角来看,中国经济的版图呈现出一种复杂而微妙的景象:有人在狂奔,有人却在原地踏步,甚至掉队。

东部地区投资同比增长1.3%,这个数字令人有些失望。作为中国经济最发达的地区,东部地区的增速竟然如此缓慢,这反映出东部地区可能面临着转型升级的瓶颈。高昂的土地成本、劳动力成本,以及日益严格的环保要求,都可能制约着东部地区的投资。

中部地区投资增长4.8%,西部地区增长5.3%,这两个地区的增速高于全国平均水平,这得益于国家对中西部地区的政策倾斜,以及中西部地区相对较低的要素成本。但是,中西部地区的发展仍然面临着诸多挑战,例如基础设施薄弱、人才匮乏、创新能力不足等。

东北振兴:政策倾斜下的虚火?

东北地区投资增长7.6%,这个数字看起来非常亮眼。但是,我们不能被表面的繁荣所迷惑。东北地区的经济结构长期依赖重工业,转型升级的任务非常艰巨。而且,东北地区的人口流失问题严重,人才外流导致创新能力不足。东北的振兴,不仅仅是靠投资就能解决的,更需要进行深层次的改革,优化营商环境,吸引人才。

我们需要警惕的是,一些地方政府为了追求政绩,可能会过度依赖投资,甚至不惜举债投资。这种做法短期内可能会拉动经济增长,但长期来看,可能会导致债务风险增加,甚至引发金融危机。更重要的是,这种投资往往缺乏效率,无法真正提升当地的经济竞争力。

因此,我们需要更加理性地看待区域经济的发展。不能简单地以投资增速论英雄,更要注重投资的质量,提高投资效率,优化经济结构,才能真正实现区域经济的可持续发展。

内外资企业的生存现状:冰冷的数字,残酷的现实

分登记注册类型来看,内资企业固定资产投资同比增长3.9%,这个数据还算过得去,但考虑到中国经济的整体增速,内资企业的投资意愿仍然有待提高。港澳台企业固定资产投资增长9.2%,这个数据较为亮眼,可能得益于大陆与港澳台地区经济联系的日益紧密,以及大陆市场对港澳台企业的吸引力。

外资撤离:全球产业链重塑下的阵痛?

然而,外商企业固定资产投资下降11.4%,这个数据简直是触目惊心。这意味着什么?意味着外资正在加速撤离中国市场。当然,这其中可能有多种原因,例如全球经济下行、地缘政治风险、中国劳动力成本上升等。但是,无论原因是什么,外资撤离都将对中国经济产生不利影响。外资企业不仅带来了资金,还带来了先进的技术、管理经验和国际市场渠道。外资撤离,可能会导致技术外流、就业岗位减少、产业链断裂等问题。

我们需要认真反思,为什么外资会选择撤离中国市场?是我们的营商环境不够好吗?是我们的政策不够稳定吗?是我们的市场不够开放吗?只有找到问题的根源,才能采取有效的措施,稳住外资,吸引更多的外资来华投资。

此外,我们还需要看到,外资撤离并不一定是坏事。在全球产业链重塑的背景下,一些低端制造业的外资企业撤离,有助于推动中国经济的转型升级。但是,我们不能因此掉以轻心,我们需要积极吸引高端制造业的外资企业,提升中国在全球产业链中的地位。

因此,我们需要更加理性地看待外资的进与出。不能盲目追求外资的数量,更要注重外资的质量。我们需要营造更加公平、透明、可预期的营商环境,吸引更多的优质外资来华投资,共同推动中国经济的高质量发展。

细分行业的冷暖自知:结构性矛盾凸显

审视各行各业的具体数据,犹如展开一幅中国经济的微观图景,冷暖交织,矛盾凸显。农林牧渔业投资同比增长13.4%,这反映了国家对“三农”问题的高度重视,以及对乡村振兴战略的大力推进。然而,这种高增长能否持续?能否真正解决农村发展面临的深层次问题?还需要时间来检验。

采矿业投资增长6.3%,这个数字略显平淡。在资源日益紧张的背景下,采矿业的投资增长应该更加强劲。或许,环保政策的日益严格,以及资源开采成本的上升,制约了采矿业的投资。

制造业的转型升级之路:机遇与挑战并存

制造业投资增长8.8%,这个数据还算不错,但内部结构却存在着明显的分化。一些高端制造业,例如铁路、船舶、航空航天和其他运输设备制造业,投资增长高达29.6%,汽车制造业投资增长23.6%,通用设备制造业投资增长17.9%。这说明,中国制造业正在加速向高端化、智能化转型。

但是,一些传统制造业,例如电气机械和器材制造业,投资却下降了7.5%。这反映了传统制造业面临着巨大的挑战,例如产能过剩、技术落后、环保压力等。传统制造业的转型升级迫在眉睫,否则将被市场淘汰。

房地产的迷雾:政策调控下的博弈

房地产行业的数据没有直接列出,但我们可以从其他数据中窥探一二。例如,水利、环境和公共设施管理业投资增长8.6%,其中公共设施管理业投资增长4.9%。这说明,在房地产调控的背景下,资金正在从房地产领域流向公共设施建设领域。但是,这种转变是否能够弥补房地产投资下降带来的损失?还需要进一步观察。

此外,教育投资增长1.0%,卫生和社会工作投资下降2.3%,文化、体育和娱乐业投资增长6.6%。这些数据反映了民生领域的投资需求仍然存在,但增速并不快。我们需要加大对民生领域的投资,提升公共服务水平,增强人民群众的获得感、幸福感、安全感。

因此,我们需要更加全面地看待各行各业的发展。不能简单地以投资增速论英雄,更要注重投资的质量,优化投资结构,促进产业结构的转型升级,才能真正实现经济的高质量发展。