尚品宅配:定制家居行业的凛冬与挣扎?

在消费降级的浪潮下,定制家居行业似乎也未能幸免。2025年4月25日,尚品宅配(300616)的股价定格在11.94元,2.37%的跌幅,像一根无情的指针,指向了行业深处的不安。高达6.7%的换手率,以及1.28亿元的成交额,看似活跃的交易背后,隐藏着怎样的市场情绪?

股价下跌与资金流向的背离:散户的狂欢还是最后的晚餐?

当日的资金流向数据,呈现出一种令人费解的割裂感。主力资金和游资双双净流出,分别占总成交额的6.14%和1.28%,而散户资金却逆势涌入,占比高达7.42%。这不禁让人产生疑问:是散户们抄底的勇气可嘉,还是不明真相的跟风?亦或是,这仅仅是主力撤退前,最后的诱多?在专业投资者眼中,这种散户主导的行情,往往被视为风险积聚的信号。散户真的能成为价值的发现者,还是最终成为被收割的韭菜,时间会给出答案。

融资融券数据:杠杆上的舞蹈,谁在刀尖舔血?

(此处因您未提供融资融券数据,故无法进行分析。但通常情况下,融资融券数据反映了市场参与者对该股未来走势的预期,以及他们愿意承担的风险程度。融资余额的增加,可能意味着投资者看好该股,但也同时增加了爆仓的风险。需要注意的是,在高波动性的市场中,过度使用杠杆无异于刀尖舔血。)

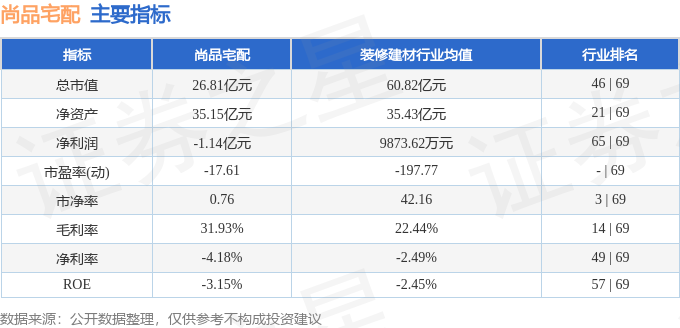

关键指标的窘境:行业排名垫底,是创新不足还是模式困境?

从您提供的公司主要指标及行业内排名来看,尚品宅配的表现并不乐观。各项指标在行业内排名靠后,这无疑是对其经营状况的直接警示。问题究竟出在哪里?是产品创新不足,无法满足日益挑剔的消费者?还是商业模式落后,无法适应快速变化的市场环境?亦或是,管理层战略失误,导致企业错失发展良机?这些问题,都需要深入的调查和分析才能得出结论。

财报解读:营收断崖式下跌,亏损扩大,定制家居还能讲故事吗?

2024年三季报的数据,更是给尚品宅配的未来蒙上了一层阴影。主营收入同比下降22.22%,归母净利润更是暴跌2904.94%,亏损高达1.14亿元。而第三季度的数据同样惨淡,单季度营收和净利润均出现大幅下滑。负债率高达57.19%,显示出公司面临着较大的财务压力。曾经被视为蓝海的定制家居行业,如今也面临着增长瓶颈。尚品宅配的故事,还能继续讲下去吗?

机构评级:最后的稻草?

最近90天内仅有1家机构给出买入评级,这是否意味着专业投资者对尚品宅配的信心已经动摇?在市场普遍悲观的情况下,机构的买入评级,或许只是最后的稻草,但也可能隐藏着某种不为人知的利好。我们需要警惕的是,机构评级并非万能,投资者不能盲目迷信,而应该结合自身判断,做出独立的投资决策。

资金流向名词解释:一场数字游戏?

资金流向的解释,看似科学严谨,但实际上却存在着很大的局限性。通过价格变化反推资金流向,本身就存在一定的滞后性。而将成交额简单地划分为主力、游资和散户,更是忽略了市场参与者的复杂性和多样性。这些所谓的“资金流向数据”,更像是一场数字游戏,投资者需要保持清醒的头脑,避免被表面的数据所迷惑。

深度剖析:定制家居的迷局与破局之路

定制家居行业走到今天,表面是市场竞争的加剧,深层原因是消费需求的转变和产业结构的升级。过去的“标准化”生产已经无法满足消费者日益个性化的需求,而“定制化”恰恰迎合了这一趋势。然而,定制化并非简单的“量身定做”,它需要企业在设计、生产、物流、安装等各个环节进行深度整合,才能真正实现高效、优质的交付。尚品宅配的困境,或许正是因为在这一轮产业升级中,未能及时调整战略,导致竞争力下降。

从更宏观的角度来看,房地产市场的调控也对定制家居行业产生了深远的影响。新房销售的下滑直接导致了家居需求的萎缩,而存量房市场的改造升级,又对企业的服务能力提出了更高的要求。面对这样的市场环境,定制家居企业需要积极拓展新的业务增长点,例如,与房地产开发商合作,提供精装修配套服务;或者,与设计师、装修公司合作,共同开发新的市场机会。

此外,技术创新也是破局的关键。利用大数据、人工智能等技术,可以更好地了解消费者的需求,优化产品设计,提高生产效率,降低运营成本。例如,通过建立智能设计平台,让消费者可以自主设计家居方案;或者,利用智能制造技术,实现个性化产品的批量生产。

当然,任何行业的发展都不是一帆风顺的。定制家居行业在经历了高速增长之后,必然会面临调整和洗牌。只有那些能够真正理解消费者需求,不断创新,积极拥抱变化的的企业,才能在激烈的市场竞争中脱颖而出,最终赢得未来。