华峰化学收购案遭否:一场资本豪赌的滑铁卢?

股东大会的意外否决:谁在投反对票?

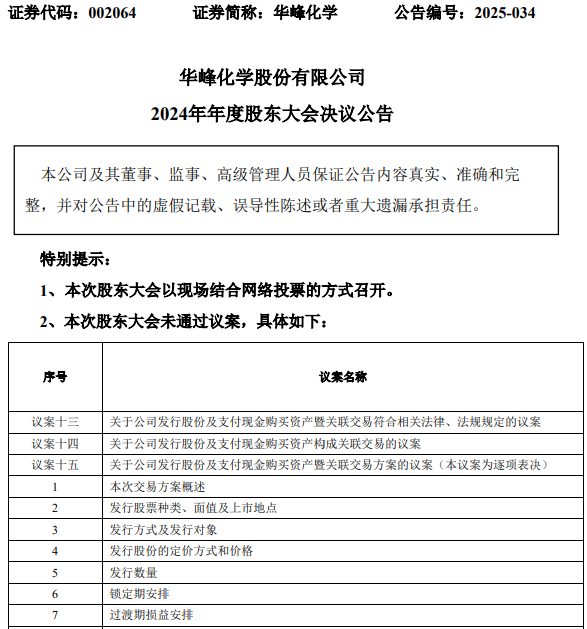

华峰化学这份收购议案,简直像一颗深水炸弹,直接在股东大会上炸开了锅! 19项议案被否决,这可不是小打小闹,而是赤裸裸的“不信任投票”。 到底是哪个环节出了问题,让这么多股东集体“倒戈”? 是收购价格太离谱,还是收购标的本身就存在问题? 那些投反对票的股东,他们是出于对公司发展战略的担忧,还是仅仅因为对管理层的不满? 这背后的原因,恐怕远比公告里那几行字要复杂得多。

高溢价收购背后的猫腻:利益输送还是战略布局?

看看这评估增值率,华峰合成树脂增值506.96%,华峰热塑增值478.49%! 这简直是“点石成金”的魔法! 难道华峰集团手里的资产,都是被低估的“潜力股”? 这么高的溢价,钱最终会流向哪里? 是进了华峰集团的口袋,还是真的能给上市公司带来效益? 这种关联交易,很难不让人联想到利益输送。 当然,如果华峰化学能拿出令人信服的证据,证明这确实是一项具有战略意义的收购,那还能勉强说得过去。 但就目前的信息来看,这更像是一场精心策划的“资本游戏”。

关联交易的伦理拷问:监管的缺位与市场的自律

华峰化学这次收购,摆明了就是关联交易。 控股股东、实际控制人及其近亲属,左手倒右手,就把60亿的资产装进了上市公司的口袋。 这种“自家人的买卖”,公平性何在? 其他股东的利益又如何保障? 虽然法律上允许关联交易,但监管的力度是否足够? 市场是否具备足够的自律性,来防止这种“内部人控制”的现象? 如果监管部门和市场都睁一只眼闭一只眼,那最终受损的,只能是广大的中小投资者。

聚氨酯产业链的迷局:华峰化学的扩张野心与风险

华峰化学声称,收购华峰合成树脂和华峰热塑,是为了完善聚氨酯产业链。 但这种“产业链整合”,真的能带来协同效应吗? 还是仅仅为了扩大规模,讲一个更动听的故事? 聚氨酯行业竞争激烈,市场需求瞬息万变。 华峰化学贸然进入新的细分领域,真的做好了充分的准备吗? 如果收购标的业绩不达预期,或者市场环境发生变化,那华峰化学岂不是要面临巨大的风险? 这种盲目扩张的“野心”,很可能会变成压垮骆驼的最后一根稻草。

独立财务顾问的“独立性”:谁为华峰化学站台?

国泰海通证券作为本次交易的独立财务顾问,它的“独立性”又能有多少? 在这种关联交易中,独立财务顾问往往扮演着“橡皮图章”的角色。 他们会尽职尽责地进行评估,提出客观公正的建议吗? 还是会为了维护客户关系,昧着良心说好话? 汪飞、杭沁、戚务锋这三位项目主办人,他们是否真正站在了中小股东的立场上,为他们的利益着想? 这种“独立性”的缺失,是整个投行行业的通病。 如果没有真正的独立性,那独立财务顾问的存在,还有什么意义?